La Holding di famiglia è l’unico strumento che permette all’imprenditore di abbattere la tassazione sui dividendi dal 26% all’1,2% e di rendere il patrimonio personale inattaccabile dai rischi d’impresa.

Più che una semplice società, agisce come una “cassaforte fiscale”: centralizza la liquidità, protegge immobili e investimenti, e garantisce un passaggio generazionale senza liti né imposte di successione elevate.

Continua a leggere la guida definitiva perché analizzeremo costi, struttura e passaggi pratici per costituirla.

Oppure, chiedi ora una consulenza gratuita.

Holding di famiglia: una guida per creare la tua cassaforte

- Cos’è la holding di famiglia?

- Quali sono i vantaggi principali della holding familiare

- Come funziona la holding di famiglia: struttura e governance

- Perché molti imprenditori non usano la holding (e sbagliano)

- Come costituire una holding familiare in modo efficace

- FAQ holding di famiglia: le risposte alle tue domande

Cos’è la holding di famiglia?

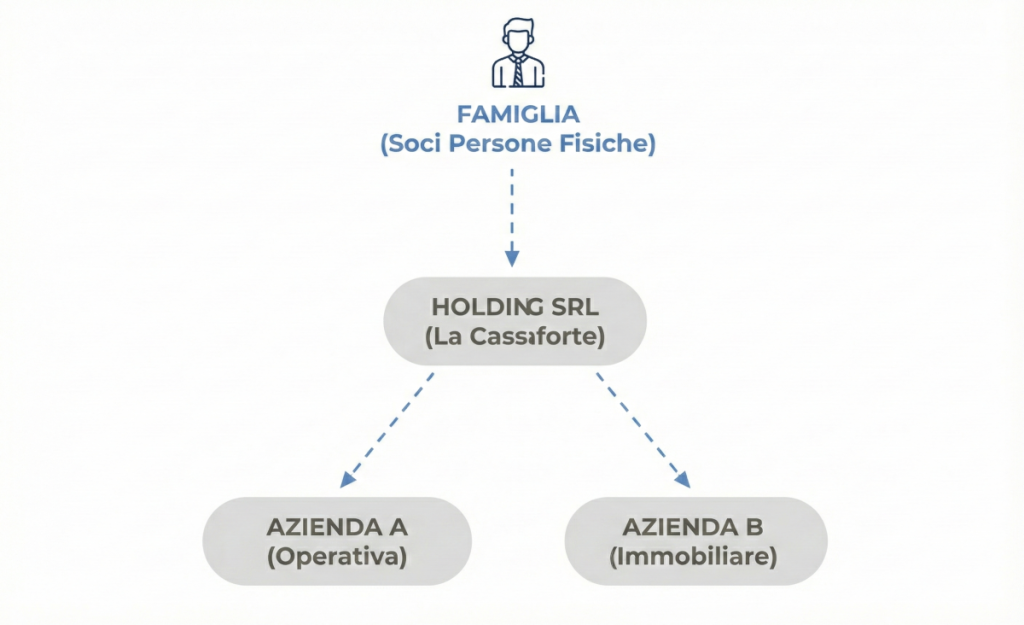

La holding di famiglia è una società che detiene partecipazioni in una o più società operative, spesso appartenenti allo stesso nucleo familiare. Può anche possedere beni immobili, partecipazioni finanziarie o asset patrimoniali. In sostanza, funziona come una cassaforte societaria per gestire e proteggere il patrimonio familiare.

Qual è l’obiettivo della holding di famiglia?

Il suo scopo è duplice: fiscale e patrimoniale. Non serve essere una multinazionale per costituirla: è utile anche a chi ha una sola azienda e vuole proteggerla.

Quali sono i vantaggi principali della holding familiare

Questa struttura societaria offre numerosi benefici che la rendono particolarmente attraente per le famiglie con patrimoni significativi.

Ottimizzazione fiscale sugli utili

Uno dei vantaggi più interessanti della holding di famiglia riguarda la tassazione agevolata dei dividendi. Le norme fiscali consentono alla holding di pagare l’IRES solo sul 5% degli utili distribuiti dalle partecipate grazie allo schema Holding-Trading. In pratica, l’imposta effettiva scende all’1,2%, contro il 26% normalmente previsto sui dividendi.

Tassazione dividendi – Socio persona fisica vs holding

| Voce | Senza holding (socio diretto) | Con Holding |

| Utile Distribuito dalla S.Operativa | €100.000 | €100.000 |

| Base Imponibile | 100% dell’utile | Solo 5% dell’utile |

| Aliquota Tasse | 26% (Ritenuta a titolo d’imposta) | 24% IRES (Sul 5% imponibile) |

| Tasse da Pagare | €26.000 | €1.200 |

| Liquidità Rimasta per Reinvestire | €74.000 | €98.800 |

| Vantaggio Competitivo | – | + € 24.800 di liquidità |

Grazie alla Holding, la famiglia ha 24.800€ di liquidità in più da reinvestire immediatamente in altre aziende del gruppo o asset, senza aver subito l’erosione fiscale personale.

Holding familiare: vantaggi fiscali aggiuntivi

Oltre alla tassazione agevolata dei dividendi, la holding consente di:

- compensare gli utili e perdite tra partecipate;

- espandere il business all’estero, rimanendo sempre in Italia.

Protezione del patrimonio familiare

La holding consente di proteggere i beni familiari e aziendali separandoli dai rischi dell’attività d’impresa. I beni sono intestati alla holding, che non svolge attività operativa: questo li rende inattaccabili da fornitori, banche, dipendenti e Fisco.

È una cassaforte legale in cui puoi far confluire:

- quote societarie;

- immobili;

- strumenti finanziari.

Con questa struttura puoi limitare l’esposizione personale ai rischi imprenditoriali, pur mantenendo il controllo delle attività.

Pianificazione successoria e generazionale

La pianificazione successoria e generazionale con una holding familiare consente di trasferire le quote dell’azienda ai familiari in modo ordinato e fiscalmente efficiente. Attraverso una holding ottieni questi risultati:

- riduzione delle imposte di successione: la holding permette di pianificare il passaggio delle quote applicando regimi fiscali agevolati, evitando sorprese e tassazioni elevate;

- controllo centralizzato e governance chiara: la gestione delle quote resta organizzata, con poteri e diritti ben definiti per ciascun familiare;

- continuità dell’impresa: l’attività aziendale non subisce interruzioni durante il passaggio generazionale, garantendo stabilità operativa e reputazionale;

- protezione del patrimonio familiare: separando le partecipazioni operative da quelle patrimoniali, puoi salvaguardare il patrimonio da rischi esterni o controversie tra soci.

In pratica, pianificare il trasferimento delle quote tramite una holding familiare significa combinare efficienza fiscale, ordine nella governance e sicurezza per la continuità dell’azienda familiare.

Come funziona la holding di famiglia: struttura e governance

La holding di famiglia funziona come una cassaforte societaria: centralizza il controllo delle partecipate e semplifica la gestione del patrimonio e delle decisioni strategiche. Vediamo com’è strutturata e perché garantisce stabilità e continuità nel tempo.

Struttura societaria: capogruppo e partecipate

La holding è una società capogruppo che controlla una o più società operative partecipate. I membri della famiglia detengono le quote della holding, che a sua volta possiede le quote delle aziende.

Governance centralizzata e passaggio generazionale

La holding permette di accentrare le decisioni strategiche, garantendo continuità nel tempo e facilitando il passaggio generazionale. Si evita così il frazionamento del patrimonio tra gli eredi.

Gestione patrimoniale semplificata

Tutti i beni e le partecipazioni sono gestiti in modo centralizzato. Questo facilita:

- la pianificazione degli investimenti;

- il monitoraggio del patrimonio;

- la gestione fiscale.

Perché molti imprenditori non usano la holding (e sbagliano)

Molti imprenditori non sfruttano la holding di famiglia per due motivi principali:

- mancanza di informazioni: non conoscono i vantaggi fiscali e patrimoniali;

- cattivi consigli: si affidano a professionisti non esperti in pianificazione societaria.

Inoltre, c’è ancora il pregiudizio che sia uno strumento riservato solo a chi ha più società o grandi patrimoni. In realtà, è utile anche per una singola azienda e può essere uno strumento di crescita e protezione.

Come creare una holding di famiglia

La creare di una holding di famiglia deve seguire dei passaggi definiti.

Passaggi principali per costituire una holding

Ecco i passaggi principali da seguire per costituire una holding:

- scelta della forma giuridica (SRL è la più usata);

- redazione dell’atto costitutivo e dello statuto;

- conferimento delle partecipazioni o beni;

- iscrizione al Registro delle Imprese.

Quanto costa costituire una holding familiare

Il costo varia in base alla forma giuridica. Mediamente:

- Holding SRL: tra 1.500 e 2.000 euro;

- Holding SPA: oltre i 3.000 euro.

Come costituire una holding familiare in modo efficace

La costituzione di una holding di famiglia richiede competenze specifiche in ambito fiscale, legale e societario. Una pianificazione errata può compromettere i vantaggi che questo strumento offre.

Per questo è importante affidarsi a professionisti con esperienza nella creazione e gestione di holding. Un team multidisciplinare può aiutarti a:

- scegliere la forma giuridica più adatta ai tuoi obiettivi;

- strutturare correttamente conferimenti e partecipazioni;

- garantire la piena conformità fiscale e legale.

Se stai valutando questa soluzione per la tua impresa, puoi iniziare compilando il nostro questionario gratuito: in pochi minuti riceverai una prima analisi della tua situazione patrimoniale e fiscale.

FAQ holding di famiglia: le risposte alle tue domande

Una holding familiare è una società (la holding) che detiene le azioni o le quote di aziende (dette partecipate) ed è gestita da membri dello stesso nucleo familiare.

La costituzione di una holding di famiglia può essere vantaggiosa in diverse situazioni. In generale, è consigliabile avere una holding quando la famiglia ha cospicuo patrimonio composto da diverse attività, vuole proteggerlo dai rischi connessi all’attività imprenditoriale e riorganizzarlo, oppure quando gli utili sono elevati ed è necessario ottimizzare la fiscalità.

In Italia, la holding può essere costituita come diverse tipologie di società, ognuna con costi di avvio differenti. I costi variano da un minino da 1.500 fino a circa 3.000. Tutto dipende dalla tipologia di forma giuridica scelta, ma in generale per una holding SRL le spese variano da 1.500 a 2.000 euro.

Le holding di capitali (la SRL la più diffusa) sono soggette all’Ires (Imposta sul Reddito delle Società) al 24%. A differenza della SRL, però, dividendi percepiti dalle società controllate sono tassati al 95%, con un’imposta sostitutiva dell’IRES pari al 5%.

on c’è un limite di legge, ma economicamente ha senso quando l’utile lordo da distribuire supera è alto (superiore a 40.000 euro annui) o quando si possiedono asset rischiosi da proteggere.

La scelta delle forma giuridica utilizzata per costituire una holding dipende da svariati fattori (dimensione del patrimonio, interessi e obiettivi della famiglia). Per cui, non esiste una risposta univoca senza una precedente valutazione e analisi della situazione aziendale.

Una holding di famiglia funziona come società capogruppo che detiene le partecipazioni delle aziende familiari. Gestisce utili, investimenti e controllo societario centralizzando le decisioni. Consente di trasferire quote tra familiari in modo ordinato, con vantaggi fiscali e pianificazione successoria.

Una holding di famiglia serve a centralizzare il controllo delle aziende di proprietà familiare, semplificando la gestione societaria.

Si, la holding Immobiliare è uno degli strumenti migliori per separare il rischio d’impresa (in capo alla società operativa) dal patrimonio “mattone”. Se l’azienda operativa fallisce, gli immobili nella holding sono salvi.

Leggi anche: